Come i Fondi Pensione Possono Proteggere il Tuo Tenore di Vita

Data pubblicazione: 06 settembre 2024

Autore:

In evidenza

In breve:

- Scenario Previdenziale Italiano: Sfide e Opportunità

- I fondi pensione come risparmio e investimento

- I vantaggi e non solo…

SCENARIO PREVIDENZIALE

Il sistema previdenziale italiano è uno dei più complessi e discussi a livello europeo, riflette molto sia della struttura demografica del paese che delle riforme politiche ed economiche adottate nel corso degli anni. Comprendere lo scenario previdenziale attuale è cruciale per chiunque voglia pianificare il proprio futuro finanziario.

L'Italia utilizza un sistema previdenziale a ripartizione, dove i contributi dei lavoratori attivi finanziano le pensioni attuali. Questo sistema dipende fortemente dal rapporto tra lavoratori e pensionati. Negli ultimi decenni, l'Italia ha implementato diverse riforme pensionistiche per garantire la sostenibilità del sistema. Queste riforme hanno progressivamente aumentato l'età pensionabile, modificato i criteri di calcolo delle pensioni e introdotto il sistema contributivo in sostituzione al sistema retributivo.

L'età pensionabile è stata innalzata a 67 anni per la maggior parte dei lavoratori, con alcuni adeguamenti basati sulla speranza di vita. Tuttavia, esistono forme di pensionamento anticipate per specifiche categorie professionali o in presenza di determinate condizioni.

Ci sono però due fattori da considerare l’invecchiamento della popolazione e la disoccupazione giovanile. L'Italia è una delle popolazioni più anziane al mondo, con una crescente aspettativa di vita e un basso tasso di natalità. Questo crea una pressione significativa sul sistema a ripartizione, con un numero sempre maggiore di pensionati rispetto ai lavoratori attivi. Inoltre, l'alto tasso di disoccupazione giovanile riduce il numero di contribuenti al sistema previdenziale, aggravando ulteriormente il rapporto tra lavoratori e pensionati.

COME GARANTIRSI UNA PENSIONE DIGNITOSA?

La risposta a tutto ciò è la previdenza complementare che si va ad affianca alla previdenza pubblica erogata principalmente dall’INPS o da casse previdenziali di liberi professionisti.

Qui entra in gioco il fondo pensione, lo strumento più efficace per affiancare la pensione pubblica. I fondi pensione sono strumenti di risparmio a lungo termine che hanno l'obiettivo di accumulare capitale da affiancare alla pensione pubblica.

Essi possono essere di tre tipi:

1) Fondi pensione aperti: sono accessibili a tutti, indipendentemente dalla categoria professionale o dall’azienda di appartenenza. Possono essere sottoscritti sia da lavoratori dipendenti che autonomi, nonché da persone che non svolgono alcuna attività lavorativa.

2) Fondi pensione chiusi: sono riservati a categorie specifiche di lavoratori, solitamente definiti da contratti collettivi di lavoro o da accordi tra le parti sociali (aziende e sindacati). Sono destinati principalmente ai dipendenti di settori specifici o di grandi aziende.

3) I Piani individuali pensionistici di tipo assicurativo (PIP): sono forme pensionistiche complementari istituite da imprese di assicurazione a cui è possibile aderire solo su base individuale indipendentemente dalla propria situazione lavorativa. I costi associati alla componente assicurativa possono essere elevati.

Il funzionamento dei fondi pensione è piuttosto semplice. Gli aderenti versano periodicamente una somma di denaro, chiamata contributo. Questo contributo viene poi investito nella varie linee di investimento messe a disposizione di ciascun fondo con l'obiettivo di far crescere il capitale nel tempo. Quando si raggiunge l'età della pensione, il capitale accumulato può essere convertito in rendita o riscattato sotto forma di capitale.

PARLIAMO UN PO' DEI VANTAGGI

Le somme che durante l’anno vengono versate nel fondo pensione fino ad un ammontare di 5.164 € possono essere portare in deduzione, cioè abbassano l’ammontare dell’imponibile IRPEF, quindi, si pagano meno tasse in base alla propria aliquota.

A differenza degli investimenti classici in fondi, sicav, azioni etc, la tassazione sui rendimenti del fondo pensione sono più bassi e cioè al 20% e non al 26% (rimanendo naturalmente salva la minor tassazione per i rendimenti sui titoli di stato white list, che rimane al 12,5%).

I fondi pensione a differenza degli altri investimenti non paga l’imposta di bollo annua (spesso soprannominata mini-patrimoniale) che ad oggi è lo 0,2% sul controvalore dell’investimento.

Al ricorrere di specifiche situazioni si possono richiedere anticipazioni di una parte della posizione individuale.

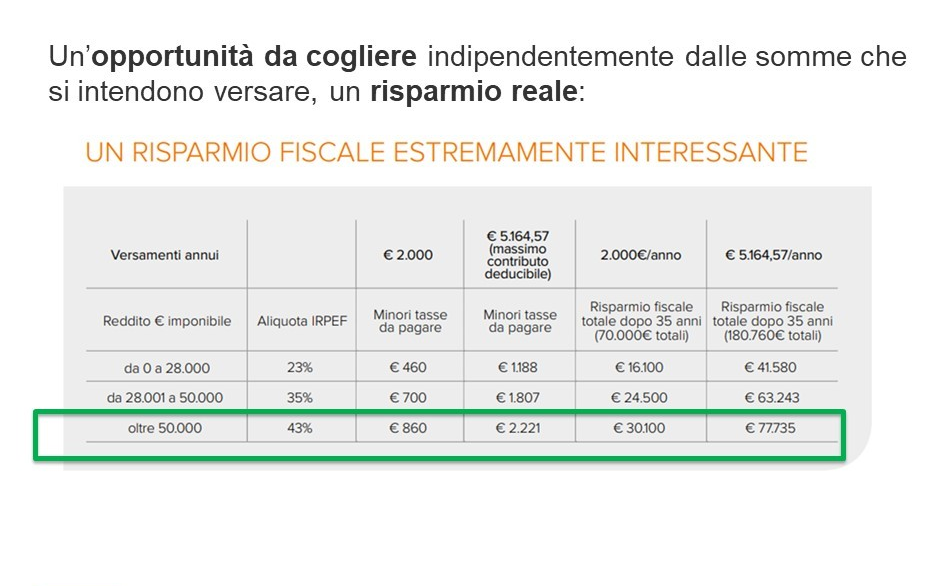

Vediamo un esempio del vantaggio fiscale

Questa tabella – molto utile – ci riassume le fasce di reddito e le relative aliquote che vengono applicate e ci aiuta a capire il vantaggio della deduzione fiscale;

Prendiamo l’esempio – quello nel riquadro in verde - di un lavoratore che ha un reddito di oltre 50.000 € se durante l’anno versa sul proprio fondo pensione i famosi 5.164 € avrà un vantaggio oggi del 43% cioè di 2.221 € di minor tasse da pagare.

Tutto questo è possibile grazie ad agevolazioni fiscali determinate dallo Stato, consapevole delle enormi difficoltà dell'INPS e della certezza che le future pensioni non saranno sufficienti per vivere.

Inoltre, puoi decidere di versare nel tuo fondo pensione anche il TFR pagando così meno tasse al momento del riscatto, renderlo tuo e non vincolato alla vita dell’azienda, in più puoi avere una maggiore rivalutazione in base alla linea di investimento adottata.

Scegliere il tipo di fondo pensione più adatto alle proprie esigenze dipende da vari fattori, tra cui la propria situazione lavorativa, le proprie esigenze di risparmio e investimento. I fondi pensione non sono tutti uguali, bisogna valutare i costi e le linea di investimento che si adottano tenendo conto di quanti anni mancano al pensionamento.

Insieme possiamo comprendere i dettagli della tua posizione previdenziale, identificare il divario da colmare e costruire una strategia personalizzata.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via L. de Conciliis, 19/21

83100, Avellino

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Paolo Rega e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.